Im vorangegangenen Kapitel haben wir gelernt wie man auf Aktiv- und Passivkonten bucht und wie man sie abschließt (also den Schlussbestand bildet). Dabei wurden Geldbeträge immer nur auf einem Konto gebucht. Im Rahmen der doppelten Buchhaltung bucht man jedoch nicht nur auf einem Konto sondern auf mindestens zwei Konten.

Merke:

Das Wesen der doppelten Buchhaltung besteht darin, dass ein Geschäftsvorfall auf mindestens zwei Konten gebucht wird.

Dazu schauen wir uns mal beispielhaft einen Geschäftsvorfall an.

Beispiel:

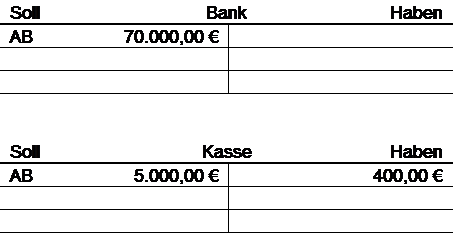

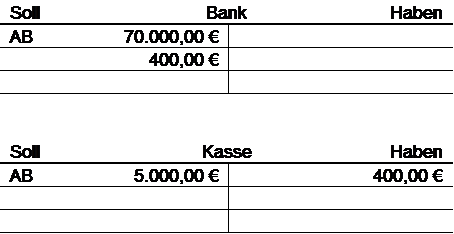

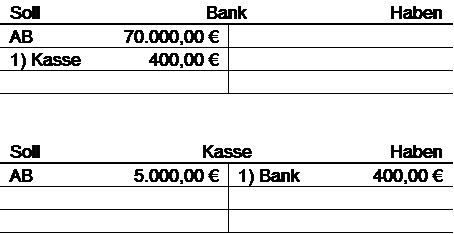

Wir nehmen 500,00 € aus der Geschäftskasse und zahlen das Geld auf unser Bankkonto ein.

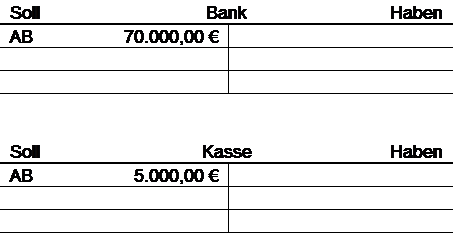

Dieser Geschäftsvorfall berührt zwei Konten: das Konto Kasse und das Konto Bank. Wir wollen uns anschauen wie der Geschäftsvorfall auf diesen beiden Konten zu buchen ist. Dazu denken wir uns je ein Kassenkonto und ein Bankkonto: