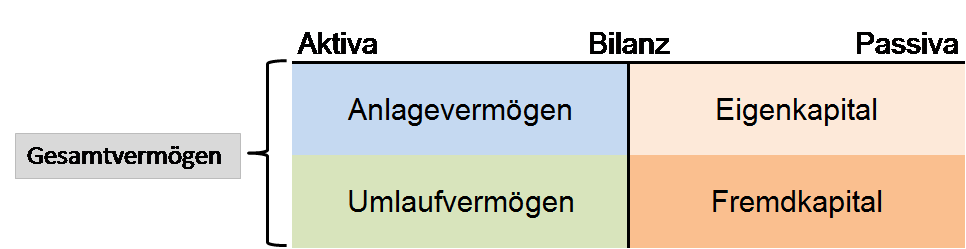

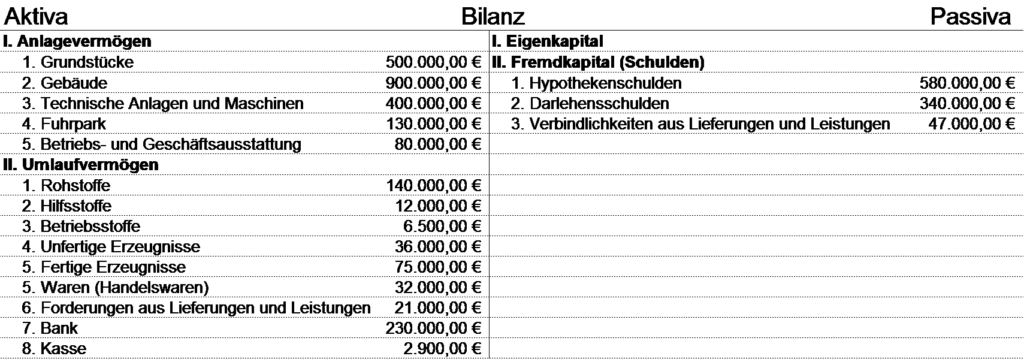

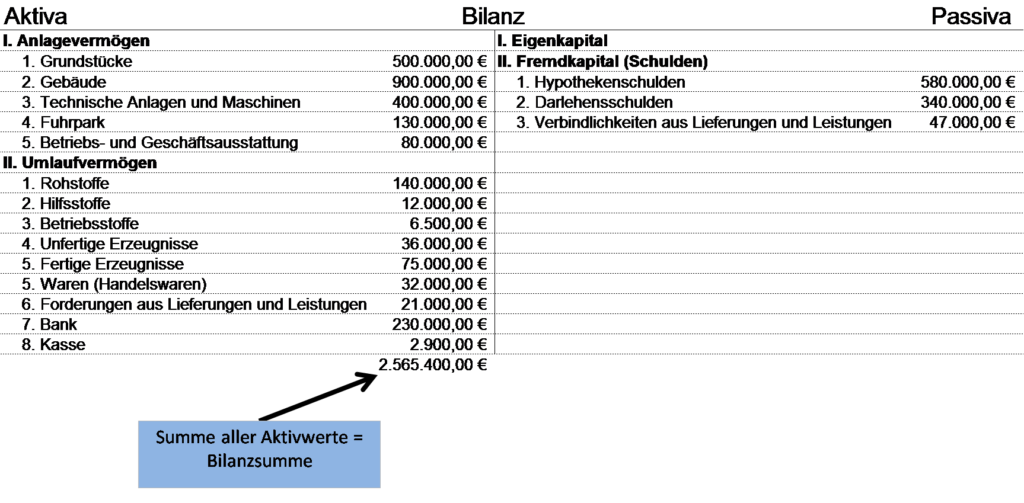

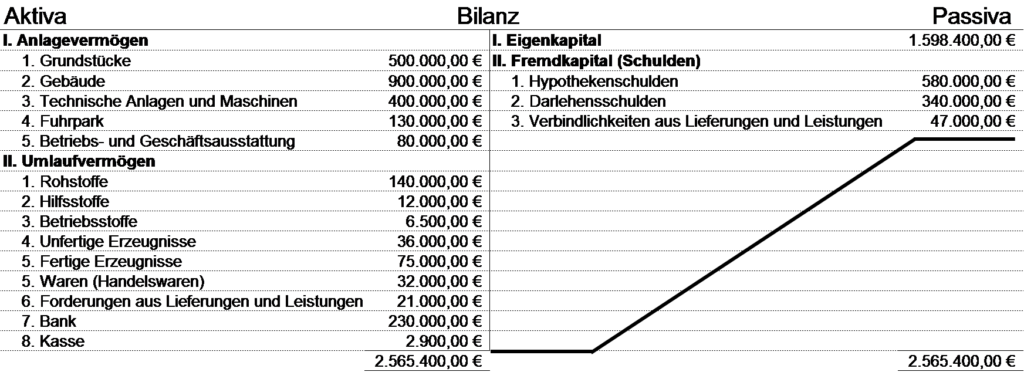

Die Bilanzsumme beträgt 2.565.400,00 €. Mit Hilfe der Bilanzgleichungen können wir nun das Eigenkapital berechnen. Es gilt nämlich:

Gesamtkapital = Eigenkapital + Fremdkapital

Wenn wir die Gleichung umstellen, bekommen wir:

Gesamtkapital – Fremdkapital = Eigenkapital

Und da Gesamtkapital gleich Gesamtvermögen gilt können wir nun für das Gesamtkapital 2.565.400,00 einsetzen. Für das Fremdkapital setzen wir die Summe des Fremdkapitals ein (580.000,00 + 340.000,00 + 47.000,00 = 967.000,00).

Es ergibt sich ein Eigenkapital in Höhe von: 2.565.400,00 – 967.000,00 = 1.598.400,00

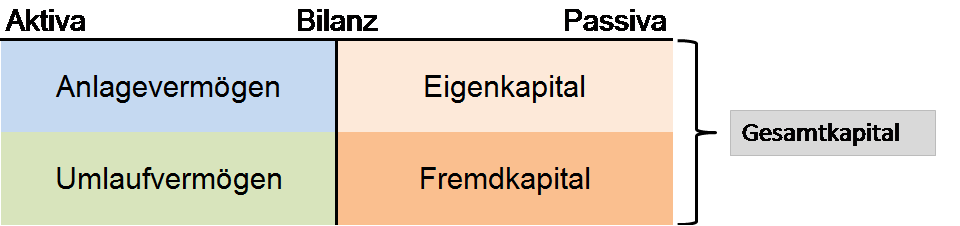

Wir tragen das Eigenkapital in die Bilanz ein und bilden auch auf der Passivseite die Bilanzsumme: