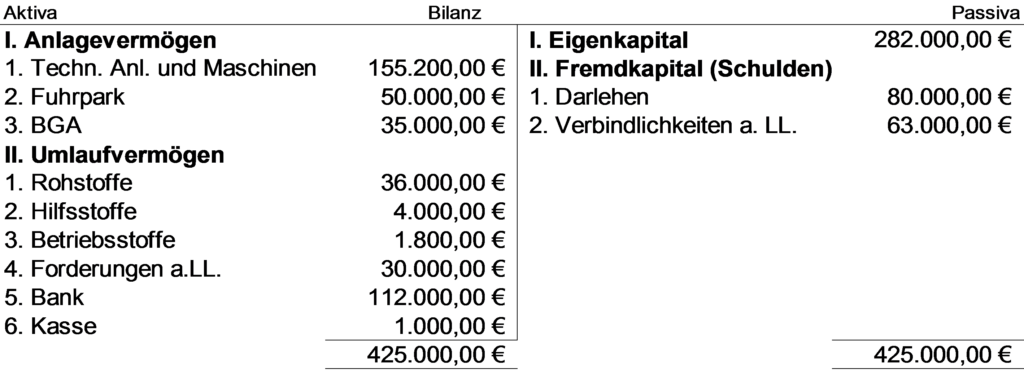

Der nächste Geschäftsvorfall wird etwas länger, das hat auch seinen Grund. In Kurzform versteht man nicht auf Anhieb was gemeint ist.

Es eignet sich der folgende Geschäftsvorfall (Achtung es wird laaang):

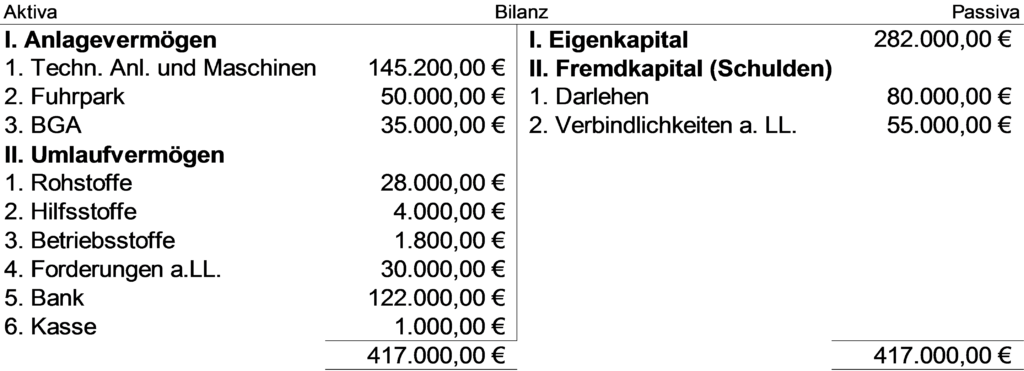

Eine unserer Verbindlichkeiten in Höhe von 30.000 € ist fällig. Wir könnten sie zwar zurückzahlen, da wir genug Geld auf der Bank haben, aber es wäre uns lieber wenn unser Lieferant damit einverstanden wäre, wenn wir die Verbindlichkeit zu einem späteren Zeitpunkt zurückzahlen könnten, da wir das Geld für dringende Investitionen benötigen. Der Lieferer ist damit einverstanden und wir vereinbaren eine Rückzahlung des Betrages nach drei Jahren.

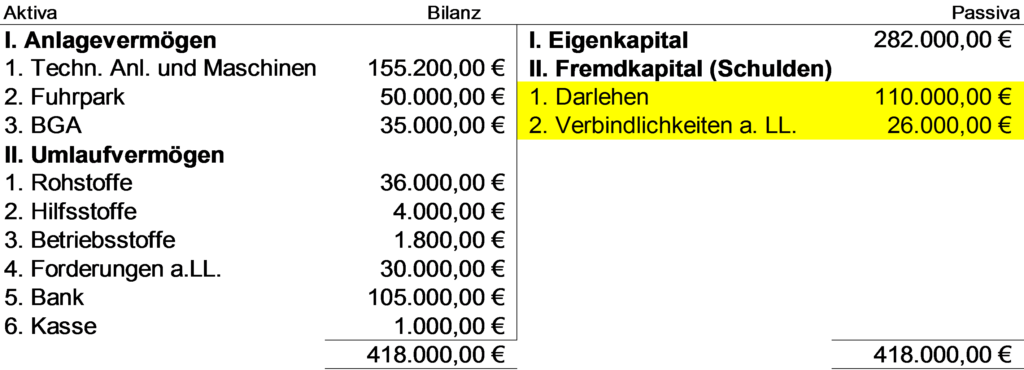

Dieser Geschäftsvorfall mindert die Verbindlichkeiten um 30.000 € und steigert die Position Darlehen um diesen Betrag. Doch warum ist das so? Das ist so, weil in die Position Verbindlichkeiten kurzfristige Schulden hinein gehören. Durch die gewährte Fristverlängerung auf drei Jahre ist aus dieser kurzfristigen Schuld eine langfristige geworden und gehört daher in die Position Darlehen, wo langfristige Schulden festzuhalten sind. Die veränderte Bilanz sieht folgendermaßen aus: