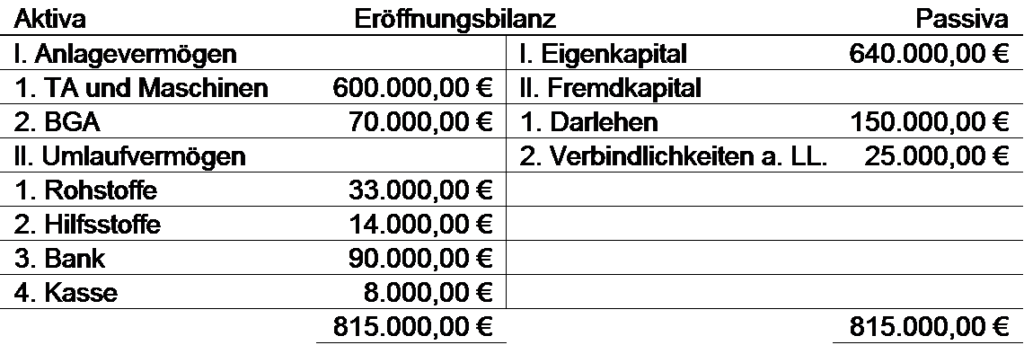

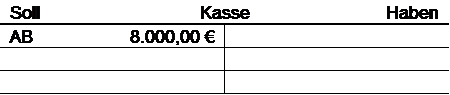

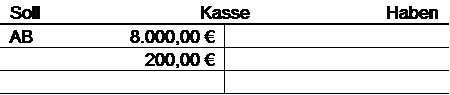

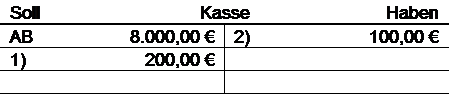

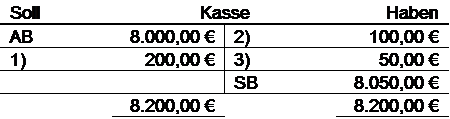

Zu 1:

Wann immer eine Geschäft in bar abgewickelt wird, so betrifft dies unser Konto Kasse. Ob wir nun das Geld sofort in die Kasse legen oder zuerst in die Brieftasche oder Hosentasche, ist egal. Bargeschäfte betreffen immer das Kassenkonto! Also haben wir in Geschäftsvorfall Nr. 1 200,00 € in bar eingenommen, mithin wird unsere Kasse um 200,00 € gemehrt.

Merke:

Aktivkonten werden auf der Sollseite gemehrt und auf der Habenseite gemindert.

Gemäß der Merkregel tragen wir die Mehrung von 200,00 € auf die Sollseite unseres Kassenkontos ein.