Bisher hat jeder Geschäftsvorfall zu einer Veränderung in der Bilanz geführt. Im Prinzip müsste man also für jeden Geschäftsvorfall die Bilanz verändern. Man müsste die alten Beträge wegraddieren und die neuen eintragen. Oder man wäre gezwungen für jeden Geschäftsvorfall eine neue Bilanz aufzustellen.

Beide Methoden sind viel zu umständlich! Außerdem ginge eine Menge an Informationen verloren. Man könnte im Nachhinein nicht mehr nachvollziehen welche Geschäftsvorfälle sich ereignet hatten und zu welchen Veränderungen sie führten.

Aus diesen und anderen Gründen hat man vor langer Zeit ein System ersonnen, das heute unter dem Namen „Buchhaltung“ oder „Finanzbuchhaltung“ bekannt ist. Oft hört man auch den Begriff „doppelte Buchhaltung“. Im weiteren Verlauf dieses Buches werden wir das System der doppelten Buchhaltung erlernen.

Das folgende Beispiel zeigt die Tätigkeiten, die am Anfang des Geschäftsjahres, im Rahmen der Buchhaltungsarbeiten, ausgeführt werden müssen (vorausgesetzt, dass Unternehmen ist buchführungspflichtig).

Beispiel:

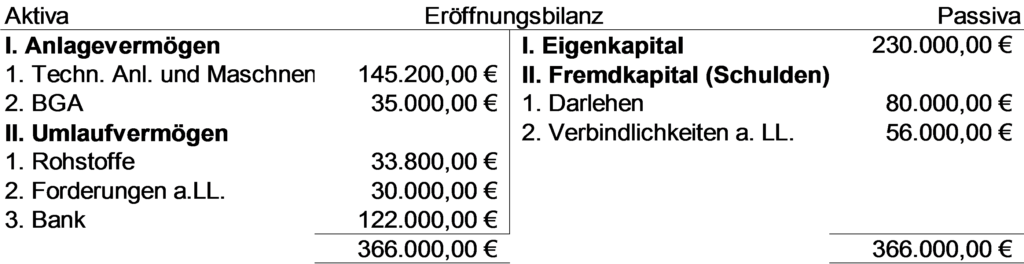

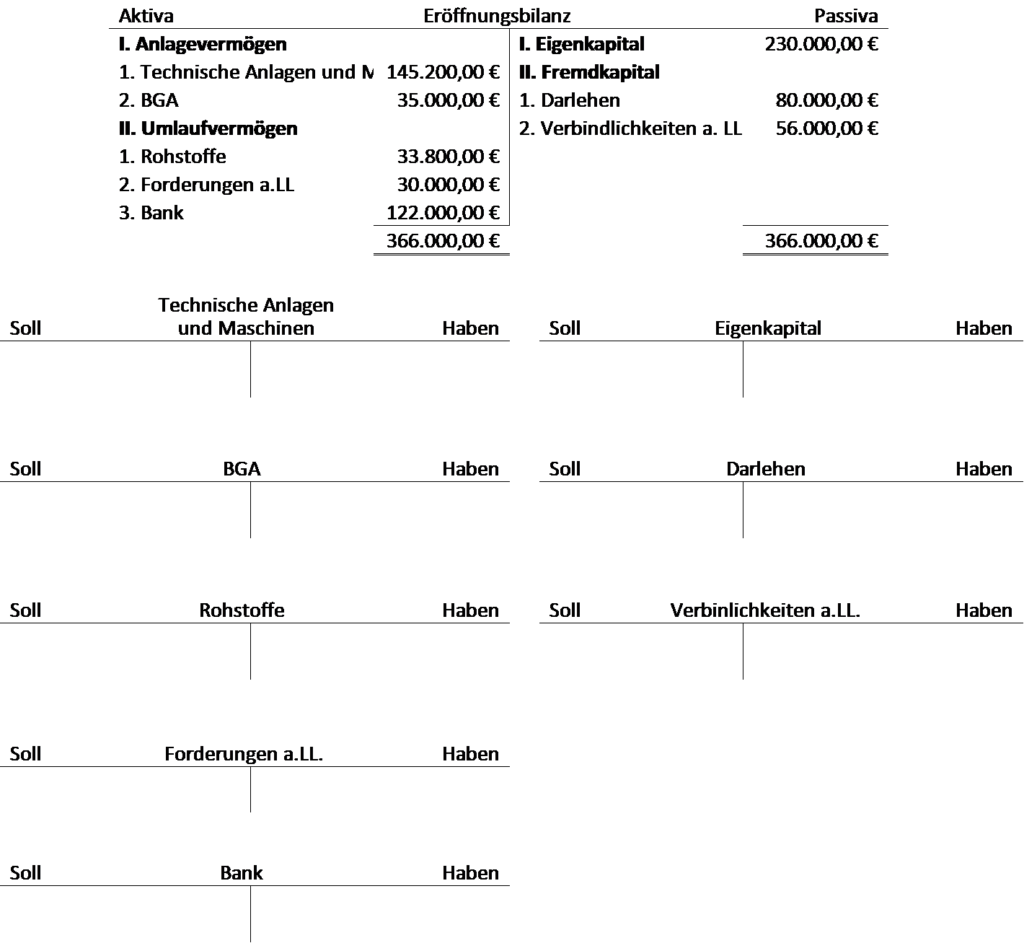

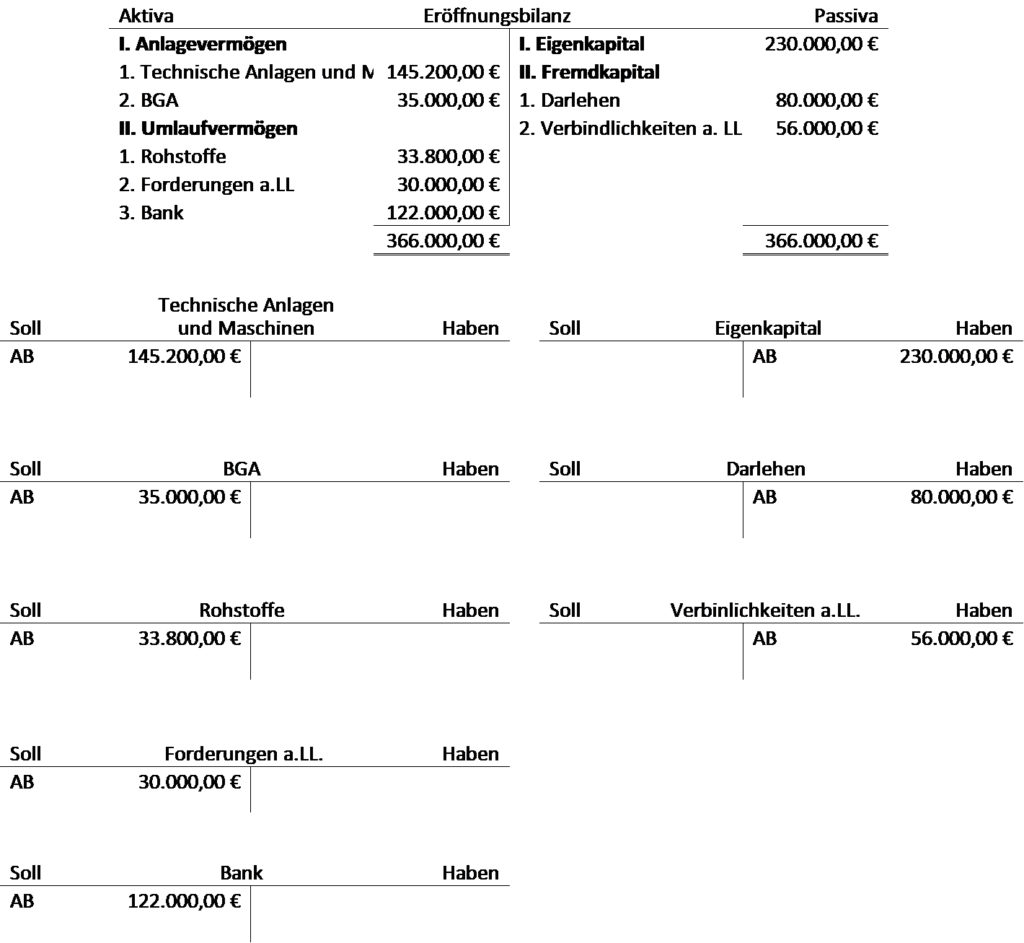

Wir beginnen wieder mit einer Bilanz. Da es die erste Bilanz des Jahres ist, heißt sie Eröffnungsbilanz. Wir schreiben auch Eröffnungsbilanz darüber.

Gegeben sei die folgende Eröffnungsbilanz: